|

腾讯携程争同程艺龙,吴志祥甘做“小三”?万达临阵割肉,BAT进场互撕……

专栏:科技资讯

发布日期:2018-11-28

阅读量:3023

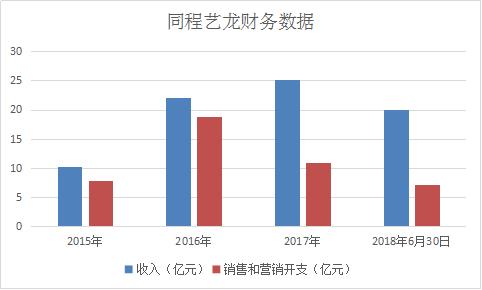

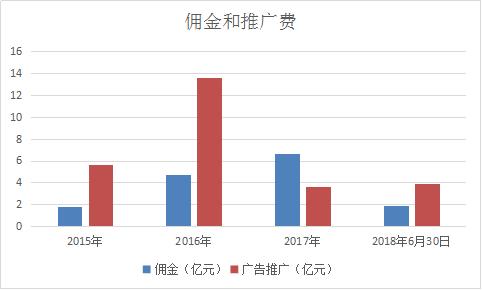

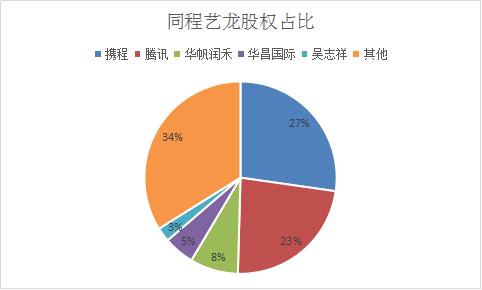

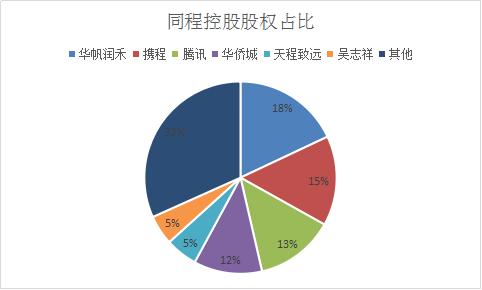

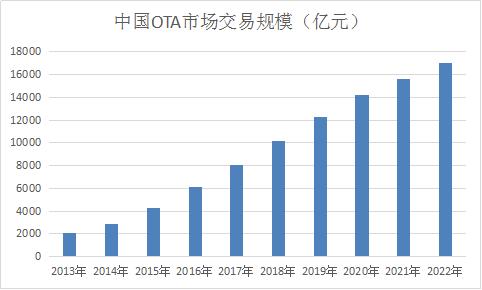

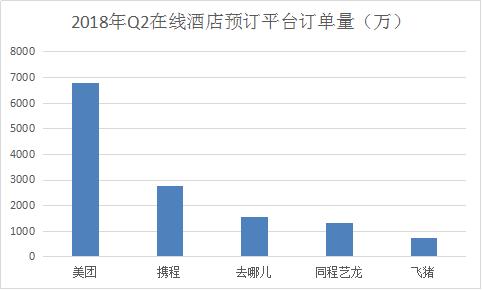

2017年底宣布合并的同程艺龙,11月26日登陆港交所,作为香港“在线旅游第一股”和微信“小程序第一股”备受瞩目。 作为中国第一代OTA的艺龙,与携程均在1999年创立,二者一南一北,堪称瑜亮。艺龙在纳斯达克上市的2014年,同程在苏州创立。同程一度以登陆国内资本市场为目标,虽然前后有金主携程、万达加持,然持续亏损想登陆A股自是有天然缺陷,得到腾讯加持后开始步入新阶段。同程和艺龙都有重要股东携程和腾讯,促成双方抱团合并,有力补强各自业务。 7年前潜入艺龙的腾讯,后再入股同程,以发行价9.8港元/股测算,至今投资收益刚过一倍,只能算是“一般般”。而今年6月在同程艺龙提交招股书前突击入股的华侨城,投资略有亏损。万达2015年前后共38亿元投资同程,作为集团缩表计划的一部分,万达在上市前将所持同程股权以30亿元转让全部股权,则相当于“割肉”退出。 由于携程和腾讯持股相差不大,造成公司无实际控制人,而同程方高管在新公司管理中略占优势。上市后,同程过度依赖腾讯流量,如何蜕变,完成自我造血,是管理层一个大课题。 在OTA市场,携程通过合并去哪儿,私有化艺龙,暂时完成统一,但这种局面未必能持续太久。美团已经在酒旅领域对携程发起冲击,挑战机票市场迟早会发生。另外,阿里巴巴的飞猪也是OTA重要参与者,“养了”两年,已到嗷嗷叫时。携程背靠百度,腾讯是美团第一大股东,飞猪属阿里巴巴旗下,BAT的OTA暗战将继续。 艺龙作为中国最早成立的商业网站,迄今为止已有20年,期间经历控制人变更,血战携程,私有化退市,再和同程抱团完成再上市,万年老二变成老三。同程创立15年,偏居苏州,期间也和各路资本上演爱恨情仇,最终在腾讯加持下,圆梦IPO,市值完胜同省同行途牛网。 至于携程,在线旅游市场一直是老大,虽一度经历过去哪儿和艺龙威胁江湖地位,最终由梁建章出面摆平各方势力,近似一统江湖。期间纷争离合,各种商战剧情轮番上演。 未来格局并不如表面看起来这么平静,另外从这三个公司窥视在线旅游乃至互联网江湖20年,是新财富杂志近期推出系列报道的初衷。 来源:新财富(ID:newfortune) 作者:鲍有斌  01 同程艺龙甘做“小三” 伴随同程艺龙(00780.HK)登陆港交所,资本市场迎来又一OTA(Online Travel Agency,在线旅行机构)巨兽。 11月14日,同程艺龙启动IPO全球发售,其招股持续至11月19日,11月26日挂牌上市。其本次IPO联席保荐人为摩根士丹利、JP摩根和招银国际;联席全球协调人除上述三投行外,还有中信里昂证券;联席账簿管理人则包括建银国际、工银国际、农银国际、招商证券国际、瑞信、富途证券和尚乘老虎。在上市首日交易中,同程艺龙大涨26.53%,收于12.4港元/股,市值为255亿港元。 如果同程艺龙此次IPO不超额发售,则将发行1.438亿股,其中香港公开发售10%,国际发售 90%,发行区间为9.75-12.65港元/股,最终按照区间低位附近9.8港元/每股定价,同程艺龙募资所得款项14亿港元,约合12.5亿元人民币或1.85亿美元,与此前媒体披露将融资10亿至15亿美元,规模大大削减。根据计划,其募资所得净额30%用于产品和服务;30%用于潜在业务的投资和收购;30%用于技术研发;10%用于运营资金等。 在国内大电商领域,同程艺龙并不起眼,但若论在线旅游行业,同程艺龙却是绝不可忽视的力量,其此次IPO还被冠以港交所“在线旅游第一股”和微信“小程序第一股”称号。 在线旅游,顾名思义就是将传统上和旅行有关的产品搬到互联网上,其主要包括交通票务(细分为机票、火车票、汽车票和船票等)预订、住宿预订(与酒店预订含义基本一致)、景点门票预订、度假旅游以及目的地用车、导游服务等所有与旅游产业链有关的产品,就市场体量而言,机票、酒店、度假产品和门票为四大类主打产品。 中国大多数在线旅游交易通过第三方OTA平台完成,因为后者有更先进的技术和产品体验,能吸引大量网络用户使用。OTA平台2017年规模为8042亿元,占在线旅游市场规模的68.6%;预计到2022年将增加到17003亿元,复合年增长率为16.2%,占比为70.1%。 艾瑞咨询统计数据显示: 2017年按照交易额,中国四大OTA分别占据在线旅游市场的35.6%、14.2%、9.8%和4.4%份额,同程艺龙以9.8%居第三。 四大OTA分别占据OTA交通票务市场59.6%、18.2%、15.6%和2.1%,同程艺龙占据15.6%。 住宿预订排前四的OTA分别占有47.6%、18.1%、12.3%和6.1%市场份额,同程艺龙排第三。 无论是整体OTA市场,还是交通票务和住宿预订细分市场,同程艺龙均坐稳第三位置,其中,交通票务市场还有希望冲击第二。 从多家市场机构数据的不同维度均可分析出,OTA市场第一应是携程(CTRP.NSDQ),第二是去哪儿,差距明显无法弥补。第二和第三差距是4.4个百分点,第三与第四差距是5.4个百分点。OTA市场第二第三和第四的差距并非天堑,若发生逆转也就三两年时间。 2015年,去哪儿与携程完成整合,携程持股去哪儿比例为45%,为后者最大股东,同时原去哪儿的控股股东百度(BIDU.NSDQ)变成携程大股东。此后,携程又领衔一众财团私有化在纳斯达克上市的艺龙(LONG.NSDQ),加上此前已经投重金入股同程,当前携程是同程艺龙第一大股东,与腾讯控股(00700.HK)持股比例分别不大,这也造成同程艺龙目前无控股股东的局面。 02 流量受制腾讯 产品库存要看携程脸色 2017年度和2018年上半年,同程艺龙集团合并收入分别为52.26亿元,28.32亿元;毛利为35.55亿元,20.44亿元;利润为4.55亿元,8.45亿元;净利率分别为8.7%,29.84%,显著提高(图1)。 图1:同程艺龙财务数据  资料来源:新财富根据招股书整理 2018年上半年,同程艺龙住宿预订交易额为107亿元,交通票务交易额为472亿元,总交易额为579亿元,由此带来的总收入为28.32亿元,以此计算,则其货币化率为4.89%。根据携程透露,截至2018年9月30日止,过去12个月内携程总交易额为6900亿元,净收入为298亿元,简单测算,则其货币化率为4.31%。同程艺龙货币化率还超过携程0.58个百分点。 但是与电商巨头阿里巴巴(BABA.NYSE)相比,同程艺龙还略逊色一点。今年“双11”刷爆朋友圈和媒体公告圈的天猫当天交易额再次突破新高,达到2135亿元。天猫如果从交易流水中按照3%-5%费率计算佣金,或许与同程艺龙差别不大;但是按照年度总交易量计算,在截至2018年3月31日的2017-2018财年中,阿里巴巴总成交额(GMV)为4.52万亿元,总营收为2503亿元,则其货币化率为5.54%,超过同程艺龙。 在2015-2017年期内,同程艺龙的销售费用组成比例变化明显,佣金开支分别为1.82亿元、4.73亿元、6.6亿元,占总销售费用的23.5%、25.1%和60.3%;广告和推广开支分别为5.68亿元、13.58亿元、3.57亿元,占总销售费用的比例为73.2%,72.1%和32.6%。这与腾讯入股有关,在微信钱包中酒店和交通两个位置,分别由艺龙和同程把持,微信超过10.8亿活跃用户,是同程艺龙流量的重要来源。而同程艺龙在2016年推广费激增至13.58亿元,应和同程在全国大规模扩张有关(图2)。 图2:同程艺龙佣金和广告推广费  资料来源:新财富根据招股书整理 2018年上半年,同程艺龙的佣金和广告推广以及其他开支,分别为1.88亿元、3.86亿元、1.32亿元,上年同期为3.21亿元和1.55亿元、0.36亿元。其他项支出增加明显,包括折旧和摊销分别计入0.73亿元和0.53亿元。 佣金为主要费用支出,推广费用占比下滑,显示同程艺龙可以尽情享受微信流量红利。从电商非常看重的复购率看,同程艺龙在2015-2017年以及2018年上半年分别为39.1%,50.3%,54.7%和75.3%,逐步提高,但其未公布老用户收入占比。 从平均月活跃用户看,同程艺龙合并数据从2015年8870万增加到2017年的1.21亿,复合增长率为16.9%。2018年上半年,其月活跃用户为1.6亿,月付费用户为1750万;其中来自腾讯平台的月度平均活跃用户为1.24亿,占整体比例的77.5%。期间,同程和艺龙APP月度活跃用户2670万,双方网站用户为1000万。 截至9月30日,同程艺龙合并平均月活跃用户和平均月付费用户分别为2.06亿、2260万,其中来自腾讯旗下平台的合并平均月活跃用户达1.68亿,占比再次提高,达到81.48%,显示其对于腾讯的依赖程度扩大。需要注意的是,同程艺龙表示,其注册用户85%以上来自非一线城市,这意味着,未来携程系和酒店业务聚焦在三四五线用户群的美团点评,会有更多竞争。 根据同程艺龙与腾讯协议,微信以及移动QQ支付页面的火车票、机票以及酒店入口,同程艺龙是独家运营方,该协议从2021年7月31日延长至2026年7月31日。 人们在过分看重同程艺龙对于腾讯流量依赖时,可能会忽略其另外一个股东携程在产品供应方面的作用。目前同程艺龙有20万家供应商,而大股东携程集团2015-2017年占同程艺龙采购额的比例分别为4.4%、17%和35.9%,2017年比2016年翻了一倍。单一供应商占比过大,撇除关联交易不谈,若管理层和股东方翻脸,产品有随时下架风险,这无疑会让同程艺龙十分被动。 03 万达亏损8亿割肉退出 华侨城接盘 按照IPO发行价9.8港元/股,全球发售1.438亿股,加上已发行股份1.91亿股,以及资本化发行的17.2亿股测算,则同程艺龙的总股本将达到20.55亿股,市值大约200亿元港币。 发行完成后,携程持股5.6亿股,占比为27.26%; 腾讯持股总数将达到4.76亿股,占比为23.18%; 华帆润禾持股为1.66亿股,占比为8.1%; 华昌国际有限公司持股为1.06亿股,占比为5.16%; 同程创始人吴志祥家族通过Travel Maps Limited持股4970万股,占比为2.41%(图3)。 图3:同程艺龙发行完成后的股权架构  资料来源:新财富根据全球发售报告书整理 其中,华帆润禾背后是同程5个联合创始人,其各持有华帆润禾20%股权;华昌国际为华侨城(亚洲)控股有限公司(03366.HK)全资持有。 2018年6月,华侨城集团战略投资同程旅游,双方就发挥线下资源与线上大数据的战略协同效应进行合作。交易完成后,华侨城集团成为同程旅游的重要战略股东之一。 招股书显示,华侨城通过华昌国际买下的正是万达此前持有的老股。华昌国际最终以110.9元/每股接受1061万股,总金额大约11.78亿元。按照同程艺龙此次发行价计算,则华侨城持有的这部分股权在大约半年后市值已变为10.3亿元港币,即约9.17亿元人民币,与其投资额11.78亿元相比,还略有亏损。此外,华侨城还持有同程控股11.5%股权。 至于万达,在同程艺龙提交招股书前已经全部退出。2018年5月10日,万达全资子公司万程晟达以每股110.9元价格,向华帆润禾转让大约1538万股,向建设银行全资控股的建成开元投资有限公司转让106万股,向华昌国际转让大约1061万股,总代价为30亿元,该交易已经在2018年6月5日完成并结清。之后,万达及其子公司不再持股。 根据招股书,万达前后投资同程艺龙两轮,2015年第一轮投资金额为35.8亿元,第二轮2017年投资2.17亿元,总共约38亿元。 38亿元投资前后历时三年,在上市前退出,不计算资金成本,还净亏近8亿元,王健林这笔买卖,就此案例确实让人看不懂。但如果考虑到2018年以来万达集团一直在缩表,旗下万达文旅已经作价500亿卖给融创中国,那同程资产以30亿出售出现亏损,对王健林来说,只是8个“小目标”而已,也就不必奇怪。 此外,招股书显示,腾讯分别在2011年5月投资艺龙8400万美元,2012年2月至2015年7月,腾讯累计向同程投资12.9亿元,腾讯前后累计总投资折算成人民币金额为18.74亿元。IPO发行完成后,腾讯持股市值为46亿元港币,合计人民币为41亿元左右。扣除腾讯持有的同程控股13.3%股权,则持股同程艺龙增值率已经达到118%。 好在同程艺龙上市首日表现不俗,与早前上市的小米集团(01810.HK)首日破发,以及腾讯系另一个公司美团点评(03690.HK)上市首日涨5.29%相比,同程艺龙大涨超过26%,则腾讯收益率提升到178%,华侨城则基本保平。 04 吴志祥4%股权掌控公司? 在同程艺龙董事会成员中,两名执行董事吴志祥、马和平,来自于同程,其中马和平也是同程五个创始人之一;另外一个执行董事江浩来自艺龙。非执行董事有梁建章以及两名腾讯代表;这意味着,同程、携程和腾讯,各有两名成员在董事会中,形成均势;另有3名独立董事,共9名董事成员。由于携程和腾讯持股比例相差不大,同程艺龙不存在控股股东。 在高管安排上,吴志祥和梁建章出任联席董事长,马和平任首席执行官,江浩任总裁;首席战略官吴嘉竹,来自同程;首席财务官范磊,来自艺龙;首席营销官王强,来自同程;副总裁余沛和白志伟,来自艺龙。 而在战略层面,同程艺龙的两名执行董事有同程系两人,或许暗示同程创始人吴志祥未来将在无控股股东状态下,主导公司发展。 在执行层面,同程有首席执行官、首席战略官和首席营销官三个职位;艺龙则占据总裁、首席财务官、两个总裁,共四个职位。同程比艺龙少一人,携程略占优势,但按照行政权力分配看,同程管花钱,艺龙管账,基本也是均衡状态。  吴志祥,1976年出生,1999年毕业于苏州大学,在2004年创办同程前曾经在阿里巴巴做销售,成为早期中国供应商销售铁军中一员,工号176。2006年,在央视《赢在中国》第一季中,晋身5强。 当时这档创业类节目评委有巨人网络(002558)董事长史玉柱、联想控股(03396.HK)董事长柳传志、蒙牛乳业(02319.HK)创始人牛根生以及吴志祥前老板阿里巴巴董事长马云等企业大咖,投资圈人则有IDG合伙人熊晓鸽、今日资本创始人徐新等。 同程刚开始完全按照阿里巴巴的模式在运作。接近吴志祥人士表示,吴志祥以销售为主导,敢于试错,不拘泥于细节。尽管吴志祥天马行空,和马云很像,但是团队人员能将吴的意图落在实处,所以同程执行力很强。 参加完《赢在中国》,吴志祥开始考虑融资,据媒体公开报道,2008年融资1500万元。2006-2008年,同程从专注于旅游行业的B2B服务提供商,将重心转移到在线度假旅游、机票预订和住宿预订领域,2014年通过网站ly.com提供旅游服务,期间也在门票业务上投入甚多,以一元门票在市场上掀起价格战。 和许多创业者一样,吴志祥和团队一直有上市梦想。同程2015年得到万达为首的财团投资60亿元,其中,万达投资大约36亿元,但是将投票权交予吴志祥。 在得到这笔国内旅游史上最大投资后,吴志祥坚定表示,同程要在国内上市,并在线下进行一轮大扩张。接近同程人士对新财富表示,多数线下门店没有办法在短期内盈利,造成同程为此大概亏损十几亿。如果万达资金足额投入,同程还会持续扩张;资金没有到位,同程只能收缩,陆续关闭产能不足门店,只保留产能较大门店;保留下来的门店大多实现盈利。“若万达资金全部到位,可能是另一种情形。” 另据途牛当时负责线下市场推广的人士向新财富介绍,同程通过线下特卖会,在一二线城市全面展开价格战。面对来势汹汹的同程,途牛也要出手,甚至有在同一家酒店同一天,双方都开展特卖会的现象。“根据从同程内部得到的销售数据,感觉要比途牛出色。尽管在销售上双方可能都蓄水,但还是反映出同程销售队伍战斗力更强,这对途牛市场人员以及参与会战的线下门店人员带来一定压力。” 和同程强大执行力下追求销量不同,途牛前期特卖会和展会只追求总交易量,顺带品牌推广;到2016年开始出现变化,要求展会销售产品的毛利润能覆盖出活动总成本,这对特卖会开展也有影响。“尤其在广州这样的城市,旅游展意味着大家都以低价抢市场,如果还强调毛利,则很难覆盖支出,基本就算放弃了,”据当时途牛广州市场人员表示。 同程在全国大举扩张时,几乎在全国每个省,号称都要建立200以上的团队。比如同程北京分部,与途牛当时的华北大区总部紧邻。据途牛上述人士表示,同程也在挖途牛员工,包括市场部员工,有多人跳槽;但是其大规模推广持续大半年左右后开始收缩,途牛也有选择性地参加展会,不过仍然对活动产出提出要求。 在2016年元旦刚过后,吴志祥接受采访时表示,同程是内资投资为主,不存在拆解VIE结构,一直关注中国A股市场,同程在A股IPO值得期待。他透露,早在2013年就已经完成A股上市大部分准备,包括券商辅导,以及和证监会、江苏省证监局、深交所、上交所等沟通。在吴志祥计划中,其实一直想在国内独立上市。 2017年3月,同程将旗下资产分拆成两部分:线上业务的资产、负债和权益仍由同程网络保留;其他资产、负债和权益则分配至同程控股,分拆于2017年完成。同程分立完成后,同程控股的主要业务包括有关旅行以及旅游相关产品的线下旅行社运营,其次还包含少量金融服务。 同程控股的主要股东包括:华帆润禾、携程、腾讯、深圳华侨城资本投资管理有限公司、苏州市工业园区天程致远创业投资合伙企业、吴志祥,分别持股为18%、15.1%、13.3%、11.5%、5.4%、5%(图4)。 图4:同程控股的股权架构  资料来源:新财富根据招股书整理 2017年12月底,同程网络宣布与艺龙合并,计划在香港上市。作为同程艺龙董事会联席主席,吴志祥直接加间接持有同程艺龙的股权比例大约为4%,按发行价9.8港元测算,公司市值超过200亿元港币,则吴志祥持股市值为8亿元港币。在公司形成没有实际控制人的局面下,管理团队将发挥重要作用,吴志祥或可以间接以4%左右股权达到控制上市公司目的。 05 “好友”马化腾李彦宏 暗战马云 在2018年11月的乌镇世界互联网大会上,腾讯CEO和百度CEO同台参加论坛,当马化腾说他和李彦宏以前和现在都是好朋友时,李彦宏补充了一句:以后还是好朋友。台下观众哈哈大笑。 笔者无从考据马化腾李彦宏个人友情历史,但对双方交战却有所观察。实际上,在搜索领域,腾讯曾砸出重金,想从百度占垄断地位的搜索市场大蛋糕中分得一杯羹,但是最终折戟,将旗下搜索业务搜搜打包给搜狗,投资4.48亿元,成为搜狗大股东,搜狗有近40%流量来源于腾讯系产品。根据Wind数据,截至2018年2月底,腾讯持有搜狗股权比例为38.2%,为第一大股东,搜狐持股搜狗33%,同时,张朝阳和王小川个人持股8.1%和5.3%,所以,搜狗控制权仍然在搜狐系。 就搜索而言,马化腾通过代言人王小川与百度PK,腾讯显然和百度不是好朋友,存在间接竞争关系。目前搜索市场呈现百度、搜狗“一超一强”局面。根据易观国际数据,按照收入统计口径,2018年第一季度,百度占据搜索引擎市场的80%,搜狗占据6.63%,排名前二,360搜索占3.27%,其他搜索厂商占10.01%。 但在OTA领域,百度和腾讯确实有共同利益,同时依然存在竞争关系。目前百度是携程第一大股东,持股为19.3%;携程和腾讯是同程艺龙重要股东,百度通过携程,腾讯通过同程艺龙,有短期内有共同目标。 艾瑞咨询统计: 中国在线市场规模从2013年3070亿元增加到2017年11726亿元,复合年增长率为39.8%,预计到2022年将进一步增至24621亿元,复合年增长率为16%(图5); 中国旅游的线上渗透率由2013年的10.6%增加到2017年的31.5%,预计到2022年将升至45.7%。 尽管如此,中国在线旅游市场渗透率和发达国家相比仍然有提高空间,比如美国在2017年已经提高到45%。 图5:中国OTA市场交易规模  资料来源:新财富根艾瑞咨询数据整理 5年提高1.5个百分点,只是从68.6%到70.1%,说明OTA平台市场已经趋近饱和。同样,若以美国在线旅游占旅游市场比例45%和中国的31.5%对比,进而说明在线旅游市场前景更广阔也不尽合理,毕竟在社会和经济等各个层面,中美两国之间差距也是显而易见的。 在线旅游在5-10年内仍有较大增长空间,携程系霸占OTA,并非高枕无忧。“好友”马化腾和李彦宏,也各自扶持自己的势力分食市场,阿里巴巴飞猪系则是另一个变量。 腾讯是美团点评第一大股东,美团从外卖不断扩大业务边界,早就将触角伸到在线旅游领域,并以在线酒店为主打方向。和艺龙当时突击携程打法颇为相似,美团也是从中低星级酒店聚焦,目前看来,效果显著。 大数据监测平台Trustdata发布的《2018年Q2中国在线酒店预订行业发展分析报告》显示,二季度美团酒店拥有6790万订单量、7290万间夜量,双双位居行业第一,再次超越携程+去哪儿+同程艺龙三家总和。从订单量看,美团酒店市场份额已达到49.8%;从间夜量看,美团酒店市场份额46.2%,都已接近半壁江山(图6)。 图6:2018年Q2在线酒店预订平台订单量  资料来源:新财富整理 这个数据携程不能赞同。携程CEO孙洁在11月8日财报发布后的公司三季度分析师会议上就表示,在四五线城市,携程“笑到最后”。美团CEO王兴在11月乌镇互联网大会上表示,美团是酒店最大预订平台。各方理解角度不一,得出结论或有差异。 美团不断攻城略地,显示其战略战术正确: 战略上高频打低频; 战术上,复制互联网公司老大打老二时要聚焦,并从对手力量薄弱去撕开口子这种老套路,开始时用非核心业务力拼对方主战场。 这和古法“田忌赛马”有异曲同工之妙,最终凭借数量优势,再往质量上要利润。 腾讯系旗下重要公司京东和美团,均有在线旅游相关业务。京东通过网站休闲频道和京东旅行APP提供酒店以及机票预订服务,美团酒店旅游业务自不需赘言。阿里巴巴的飞猪在2016年10月底正式上线,目前“养了”超过2年,战略布局以国际酒店和国际机票为主,是美团和携程重要对手。堪称“三国杀”的BAT,在OTA领域又是一轮暗战。 整体而言,经过多年厮杀的OTA市场,在第一、第二和第三均属携程阵营,且三家公司的市场占有率已经接近60%的大前提下,除非有较大资本注入,或有可能市场重新洗牌,否则将保持相对稳定格局。市场第四面对组团撕杀且事实上已经形成垄断的携程系,若能捍卫第四地位,已算不易。 同程艺龙合并后仍然牢牢保持双品牌并行,团队相对独立;联合logo由两家公司logo简单组合而成。短暂均衡不代表暗流停止,同程艺龙无实际控制人并非长久之计。当有新玩家入局时,和资本方周旋颇有心得的吴志祥又会如何选择? - END - 新财富杂志2018年11月刊 《马云的控制艺术· 三驾马车的顶层设计殊途同归》 (点击海报可直接购买)

说点什么

发表

最新评论

|

点击开启品牌新篇章

爱用建站是智能网站SAAS平台。通过集成前沿云计算技术和丰富优质电商应用,爱用建站为用户一站式提供运营简单、功能强大、自带流量、灵活拓展的全网智能网站。任何人无需技术都可以轻松拥有。

网站支持

增值电信业务经营许可证编号:B2-20150988