|

银行卡,大变!卡上有这两个字的,注意了!

专栏:科技资讯

发布日期:2018-09-13

阅读量:6079

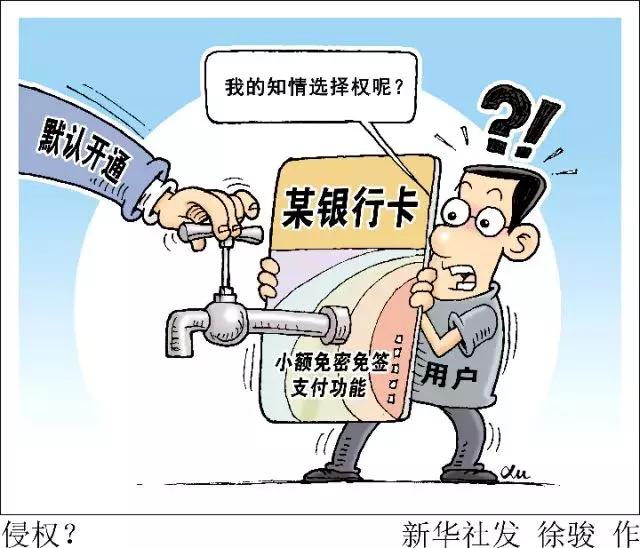

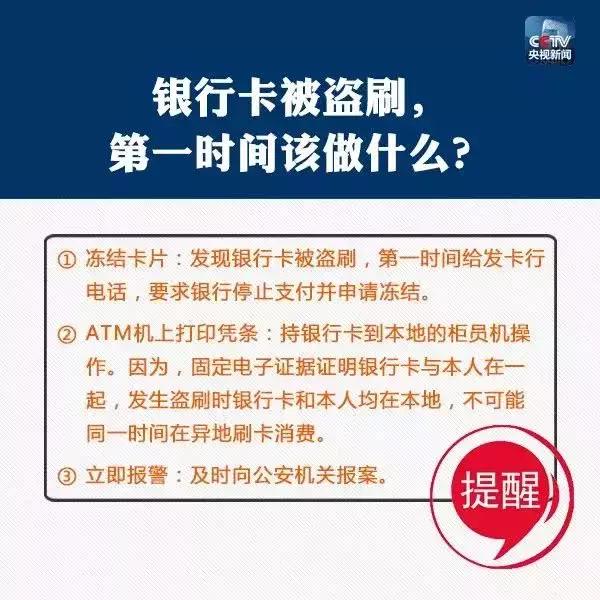

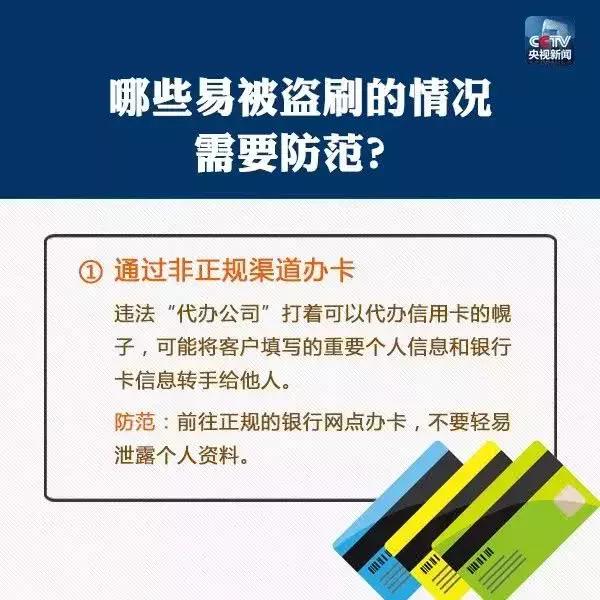

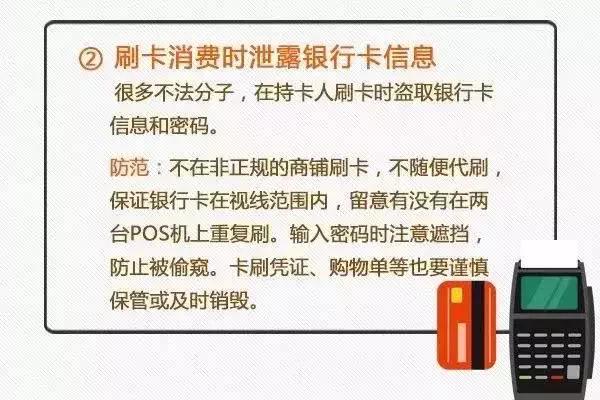

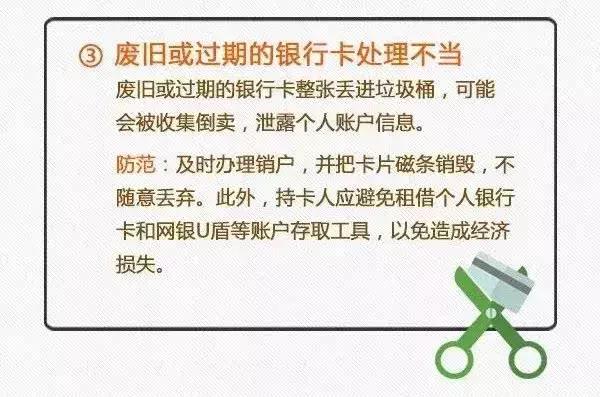

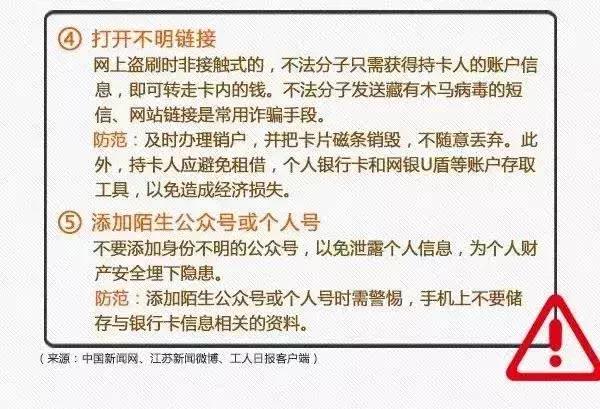

您手中的银行卡,不需要输入密码,不需要签名确认,“唰”地一下就支付了;默认开通,消费时认卡不认人,每天最高可被“刷”走3000元……这您知道吗,这您放心吗?惊喜不惊喜——一张带芯片的银行卡,无须输密码也不用我签名,POS机上一挥,在一定额度内即可完成支付;意外不意外——这么“强大”的功能,不用我知道也无须我认可,无论是人工办卡还是自助领卡,都没有得到有关小额免密免签支付功能已默认开通的风险提示,已经被默认开通。 这你知道吗? 01 免密免签功能默认开启 这样的支付方式你真的放心吗?  什么是小额免密免签? 简单来讲,这是一种“一挥即付”的支付功能体验,银联芯片卡(卡片通常有“闪付”字样)用户在一定额度内,不需要输入密码和签名,只需将银联芯片卡或移动设备靠近终端“闪付”感应区,一挥就能完成支付。 从今年6月起,银行卡上有“闪付”字样的银联芯片借记卡、信用卡的小额免密免签单笔限额由300元提升至1000元。根据中国银联方面的统计数据显示,带有“小额免密免签”功能的卡片,目前全国大约已发出超10亿张。 值得一提的是,当前多数银行新发的银联芯片卡多默认开通了小额免密免签支付业务,而此次额度的升级也不需征得持卡人事先同意,属于“自动升级”。 而在多家银行进行了测试,结果显示,无论是在柜台进行人工办卡,还是在自助发卡机上进行办卡操作,都没有得到包括口头或书面形式在内的任何主动提示。 许多网友纷纷留言反映: @小小白:不输密码不签字就能消费,我怎么不知道我的银行卡默认有这个功能? @酸甜苦辣:办卡时没被提醒过,这是不尊重消费者的知情权! @水蜜桃:我觉得很不安全 @抹茶小清新:一次在超市收银台‘唰’的一下钱就被扣了,我都跟不上了!现在才知道是默认开通的。 @疯狂的石头:银行卡小额免密免签支付功能默认开通真的很糟糕,要是银行卡、信用卡被别人捡了,可以用这个漏洞消费。 @东风破到发如雪:连年轻人都鲜有知晓的功能,老年人去办卡没有任何提示,用卡的风险会更大 这样的支付方式,您真的放心吗? 02 默认开通很“顽强” 想要关闭不容易 据新华社报道,在中国邮储银行厦门某网点内,记者在柜台要求办理一张银联卡,全程未得到银行柜员就“双免”功能的任何提醒,在一张包含三份用卡协议的纸质合约中,也未对“双免”功能做出任何提示。最后记者在办卡结束后反复追问“是否有什么要提示”时,柜员仿佛才“恍然大悟”表示:“有个小额免密免签的东西……” 而当记者提出关闭此功能时,经过一番操作后,工作人员表示“无法关闭,系统一直提示错误信息”。 在建设银行长春某网点,记者尝试关闭信用卡和借记卡的小额免密免签支付功能。在操作信用卡时,功能被顺利关闭。但是对于借记卡,工作人员则称功能无法关闭,只能把免密免签限额调整为0,“反正调成0也就用不了了,不用担心。”这位工作人员说。 蹊跷的是,记者此前拿着该借记卡在自助机器查询时,小额免密免签功能显示为关闭,但在柜台查询却是开通状态,对此银行工作人员也表示无法解释。 而在一些银行网点,有银行工作人员表示,他们自己已经关闭了小额免密免签支付功能。 如果你想关闭“双免”功能,是可以联系发卡行进行关闭的,具体的途径包括拨打客服电话关闭、到银行网点关闭、通过网银关闭。如果您想关闭这项功能,赶快去看看吧! 03 为“卡主”做主的权力从何而来? 银联、银行都想“甩锅”? 即使是“基本功能”,但对免密免签支付情境下的刷卡风险,中国银联是否负有对消费者的提醒告知义务? 对此,银联方面认为,小额免密免签支付默认开启并不是不尊重客户知情权,而是因为这是银联标准下银行卡的一项基本功能,与银行卡的跨境消费、插卡取现等功能一样,无法把银行卡的每项功能都载入到合约中。根据国际惯例,银联也无法在持卡人的每项功能开通时都要求用户签字确认。银联方面负责人认为,这并不是大家认为的“新功能”,所以默认开通不存在不尊重用户知情选择权的问题。  中国银联表示,中国银联作为银行卡联合组织,并不与用户直接接触,银联只能在业务处理流程中敦促银行尽到告知业务,但由于各银行操作流程不同,因此告知效果存在差异。 而银行方面则认为,“柜员在给客户办卡时要承担大量的营销任务,还要注意一系列操作流程问题,一般用户如果不问我们也不会主动说,因为要说的实在太多了。”还有银行柜员认为,银联将“双免”功能默认开启,到头来却要银行在办卡的时候告诉别人“这个功能是默认开启的”,让银行挨骂,“这个锅银行不背”。 据测算,目前约有10亿张银行卡因开启免密免签功能面临风险。而免密免签功能一旦遭遇盗刷,如何赔付? 04 盗刷赔付设上限有时限 只是不想“说空话”? 可万一卡真被盗刷了怎么办? 中国银联表示,设置有专门的赔付机制,即银联可对银行卡挂失前72小时内被盗刷的资金损失,做出每人每年最高不超过3万元的赔付。 对此,消费者却并不“买账”。有许多用户留言表示,风险赔付不应有限额,更不应有时限,此类服务已有可对比的例子,支付宝、微信支付虽然不是这种默认开通的场景,但都是“风险足额兜底,赔付无上限”。据支付宝和微信支付的相关负责人介绍,如发生盗刷事件,均可以对用户做出不设上限、不做追诉时效的赔付承诺。 对此,银联方面给出这样的回应:“我们更愿意踏实做事,而不是喊‘你敢付我敢赔’这样的口号就完事了。” 而很多网友则担心:“银行卡被还在直接拿去消费,谁的责任?银行难道没有责任吗?” 也有网友表示:“银联之所以对赔付机制设置众多障碍,其主要原因是对于“双免”功能安全性的不自信。” 其实,在当前移动支付被大众广为接受的大环境下,银联、银行尝试开通这些功能,对于大众的生活是好事,更方便人们的生活。同时,可以看到这些部门也在改进、与时俱进。 但是也要充分提示用户注意安全和尊重用户选择权。不能好心办的不是好事,那是让人们所无法接受的。 05 银行卡被盗刷 第一时间应该做什么?      说点什么

发表

最新评论

|

点击开启品牌新篇章

爱用建站是智能网站SAAS平台。通过集成前沿云计算技术和丰富优质电商应用,爱用建站为用户一站式提供运营简单、功能强大、自带流量、灵活拓展的全网智能网站。任何人无需技术都可以轻松拥有。

网站支持

增值电信业务经营许可证编号:B2-20150988